4月份库存预警指数50.35% 库存仍存风险

发布日期:2013-05-07 10:05

来源:中国汽车流通协会

中国汽车流通协会发布2013年汽车经销商库存预警指数。根据“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)数据,2013年4月,中国汽车经销商库存预警指数为50.35%,库存风险仍超警戒线。

一、4月市场需求略有下降

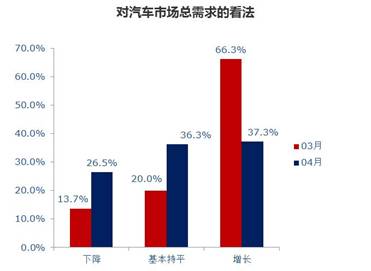

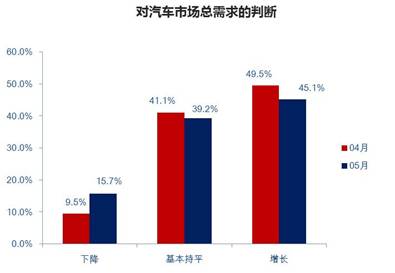

调查显示:约37%的经销商认为4月汽车市场总需求比3月会有下降,下降比例从3月份的66.3%降至37.0%。在经济复苏依旧缓慢的大背景下,车市需求不旺。3月份厂商对老车型大幅降价预支了部分需求。4月上海车展新车迭出加重消费者观望情绪。因此,4月份汽车总需求量稳中有降,汽车市场回暖速度较为迟缓。

数据表明,4月份,4S店集客量、成交率、日均销量环比有所减少。经销商认为集客量“增长”的比例由上月的74.7%降至41.6%;认为“下降”的比例由上月的12.6%增长至32.7%。成交率较为稳定,经销商认为本月成交率“增长”的比例从48.4%降至31.4%;认为“下降”的比例从11.6%增至20.6%。平均日销量低于上月,经销商认为平均日销量“增加”的比例从64.2%降至42.6%;“持平”的比例与上月基本一致,从24.2%增至24.8%;而认为日销量“下降”的比例则由上月的11.6%增长至32.7%。调查数据说明,由于宏观经济回暖迟缓,3月的“降价风”释放了部分需求、上海车展延缓消费需求,4月到店客流量、成交率、日均销量均稳中有降。

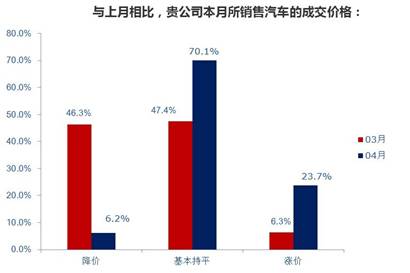

4月,终端成交价格环比基本持平。经销商认为成交价格“下降”的比例只有6.2%,比上月的46.3%大幅减少。认为“涨价”的比例从上月的6.3%增至23.7%,上涨的比例有所增长,认为“基本持平”的比例从上月47.4%增至70.1%。数据表明,由于4月新车大量上市,导致市场价格有所回升。

二、4月库存小幅下降

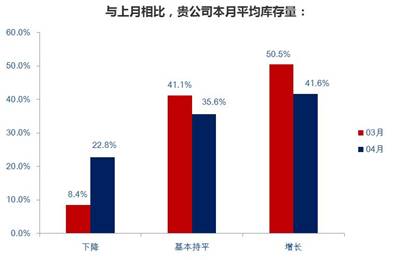

与上月相比,4月库存小幅下降,经销商认为库存量“增长”的比例从50.5%小幅降至41.6%;“基本持平”的比例从41.4%降至35.6%;认为“下降”的比例从8.4%增至22.8%。数据表明,由于4月份经销商加大了老车型的降价促销力度,有效地消化了部分库存。总体来说,4月经销商库存压力相对有所缓解。

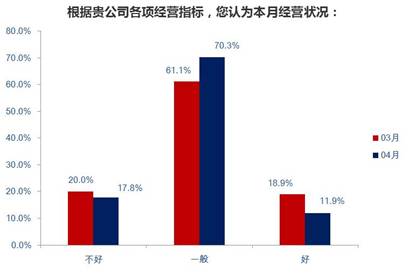

本月汽车经销商的经营状况一般,但总体呈向好趋势。与3月车市相比,随着市场的逐步回暖,经营状况“一般”的企业从61.1%升至70.3%;经营状况“好”的比例略有下降从上月的18.9%降至11.9%;经营状况“不好”的比例从上月的20.0%下降至17.8%。

4月经销商流动资金、融资状况、吸纳就业人数状况与上月基本保持一致。经销商流动资金总体上看,大部分经销商的流动资金能满足基本运营需要,流动资金“一般”的经销商比例占38%;流动资金“紧张”的经销商比例也从20.0%小幅降至16.0%。融资状况总体良好,51.0%的经销商认为融资难度“一般”,认为融资“容易”的比例从上月的31.9%增至42.0%。汽车流通企业吸纳就业人数基本保持稳定,减少和增加企业员工的比例变化不大,75.5%的经销商人员稳定,14.3%的经销商人员有所增加。

三、5月份汽车市场平稳增长库存风险犹存

由于5·1小长假迎来新一轮消费增长,上海车展效应及各地方春季车展增多,季节转暖带动自驾游升温,加之厂家促销力度进一步加大,新车集中上市等因素影响,经销商对5月汽车总需求判断“增长”预期总体向好,认为5月汽车总需求“增长”和“基本持平”的比例最多,为45.1%和39.2%,但“增长”预期有所回落。

调查结果显示,经销商认为2013年5月经营状况“一般”的经销商最多,占60.4%。经营变“好”的比例从27.4%下降至22.8%,经营“不好”的比例略有增加,为16.8%。

5月份,天气回暖,各地汽车相关展会将陆续召开;5·1节前的需求增长还将持续一段时间;新车陆续到店、降价促销进一步加大等因素将刺激消费需求增长,种种迹象表明,5月份汽车市场整体向好,经销商对5月份整体汽车市场抱较为乐观态度。但是,我国经济依旧处于弱复苏阶段,尤其是两会后加大了限制“三公”消费等的力度,导致短期消费市场受到影响。新车集中上市加剧市场竞争,消费者观望情绪严重。中国汽车流通协会建议,经销商应保持谨慎态度,正确分析市场现状,积极主动采取应对措施,谨防出现库存过剩及价格战。

附:汽车经销商库存预警指数调查说明

中国汽车流通协会早在2010年3月就提出了“库存预警体系”的建设,并从2010年7月开始定期开展汽车、经销商的库存调查。2012年,为了更具前瞻性地反应行业动态,协会经过半年多的研究,构建了汽车经销商库存预警指数。

汽车经销商库存预警指数调查的目的:第一,把握市场脉搏。通过对全国各品牌汽车经销商库存状况调查,及时掌握行业总体状况,预测未来市场趋势;第二,辅助调控决策。通过了解经销商库存变动,为相关部门制定调控措施提供精准的信息。第三,监控运营风险。及时反映汽车市场产销波动,为厂家合理安排生产计划,为经销商制定营销策略及控制经营风险提供参考。

根据PMI编制的原理,库存预警指数采用扩展指数的编制方法,以50%作为荣衰线。50%以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

为增强库存预警指数的前瞻和预测功能,借鉴PMI指数构建思路和方法,库存预警指数在指标设置上选择与汽车库存量变动密切相关的指标形成综合指数,相关指标主要包括:汽车市场总需求、4S店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况和经营状况。

本月经销商库存调查对象主要为2011年度中国汽车流通行业百强经销商集团。覆盖全国大部分省份的1000多家4S店,并具有广泛的品牌覆盖面,涵盖国内市场上主要量产销售的进口、合资、自主汽车品牌50个。

一、4月市场需求略有下降

调查显示:约37%的经销商认为4月汽车市场总需求比3月会有下降,下降比例从3月份的66.3%降至37.0%。在经济复苏依旧缓慢的大背景下,车市需求不旺。3月份厂商对老车型大幅降价预支了部分需求。4月上海车展新车迭出加重消费者观望情绪。因此,4月份汽车总需求量稳中有降,汽车市场回暖速度较为迟缓。

数据表明,4月份,4S店集客量、成交率、日均销量环比有所减少。经销商认为集客量“增长”的比例由上月的74.7%降至41.6%;认为“下降”的比例由上月的12.6%增长至32.7%。成交率较为稳定,经销商认为本月成交率“增长”的比例从48.4%降至31.4%;认为“下降”的比例从11.6%增至20.6%。平均日销量低于上月,经销商认为平均日销量“增加”的比例从64.2%降至42.6%;“持平”的比例与上月基本一致,从24.2%增至24.8%;而认为日销量“下降”的比例则由上月的11.6%增长至32.7%。调查数据说明,由于宏观经济回暖迟缓,3月的“降价风”释放了部分需求、上海车展延缓消费需求,4月到店客流量、成交率、日均销量均稳中有降。

4月,终端成交价格环比基本持平。经销商认为成交价格“下降”的比例只有6.2%,比上月的46.3%大幅减少。认为“涨价”的比例从上月的6.3%增至23.7%,上涨的比例有所增长,认为“基本持平”的比例从上月47.4%增至70.1%。数据表明,由于4月新车大量上市,导致市场价格有所回升。

二、4月库存小幅下降

与上月相比,4月库存小幅下降,经销商认为库存量“增长”的比例从50.5%小幅降至41.6%;“基本持平”的比例从41.4%降至35.6%;认为“下降”的比例从8.4%增至22.8%。数据表明,由于4月份经销商加大了老车型的降价促销力度,有效地消化了部分库存。总体来说,4月经销商库存压力相对有所缓解。

本月汽车经销商的经营状况一般,但总体呈向好趋势。与3月车市相比,随着市场的逐步回暖,经营状况“一般”的企业从61.1%升至70.3%;经营状况“好”的比例略有下降从上月的18.9%降至11.9%;经营状况“不好”的比例从上月的20.0%下降至17.8%。

4月经销商流动资金、融资状况、吸纳就业人数状况与上月基本保持一致。经销商流动资金总体上看,大部分经销商的流动资金能满足基本运营需要,流动资金“一般”的经销商比例占38%;流动资金“紧张”的经销商比例也从20.0%小幅降至16.0%。融资状况总体良好,51.0%的经销商认为融资难度“一般”,认为融资“容易”的比例从上月的31.9%增至42.0%。汽车流通企业吸纳就业人数基本保持稳定,减少和增加企业员工的比例变化不大,75.5%的经销商人员稳定,14.3%的经销商人员有所增加。

三、5月份汽车市场平稳增长库存风险犹存

由于5·1小长假迎来新一轮消费增长,上海车展效应及各地方春季车展增多,季节转暖带动自驾游升温,加之厂家促销力度进一步加大,新车集中上市等因素影响,经销商对5月汽车总需求判断“增长”预期总体向好,认为5月汽车总需求“增长”和“基本持平”的比例最多,为45.1%和39.2%,但“增长”预期有所回落。

调查结果显示,经销商认为2013年5月经营状况“一般”的经销商最多,占60.4%。经营变“好”的比例从27.4%下降至22.8%,经营“不好”的比例略有增加,为16.8%。

5月份,天气回暖,各地汽车相关展会将陆续召开;5·1节前的需求增长还将持续一段时间;新车陆续到店、降价促销进一步加大等因素将刺激消费需求增长,种种迹象表明,5月份汽车市场整体向好,经销商对5月份整体汽车市场抱较为乐观态度。但是,我国经济依旧处于弱复苏阶段,尤其是两会后加大了限制“三公”消费等的力度,导致短期消费市场受到影响。新车集中上市加剧市场竞争,消费者观望情绪严重。中国汽车流通协会建议,经销商应保持谨慎态度,正确分析市场现状,积极主动采取应对措施,谨防出现库存过剩及价格战。

附:汽车经销商库存预警指数调查说明

中国汽车流通协会早在2010年3月就提出了“库存预警体系”的建设,并从2010年7月开始定期开展汽车、经销商的库存调查。2012年,为了更具前瞻性地反应行业动态,协会经过半年多的研究,构建了汽车经销商库存预警指数。

汽车经销商库存预警指数调查的目的:第一,把握市场脉搏。通过对全国各品牌汽车经销商库存状况调查,及时掌握行业总体状况,预测未来市场趋势;第二,辅助调控决策。通过了解经销商库存变动,为相关部门制定调控措施提供精准的信息。第三,监控运营风险。及时反映汽车市场产销波动,为厂家合理安排生产计划,为经销商制定营销策略及控制经营风险提供参考。

根据PMI编制的原理,库存预警指数采用扩展指数的编制方法,以50%作为荣衰线。50%以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

为增强库存预警指数的前瞻和预测功能,借鉴PMI指数构建思路和方法,库存预警指数在指标设置上选择与汽车库存量变动密切相关的指标形成综合指数,相关指标主要包括:汽车市场总需求、4S店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况和经营状况。

本月经销商库存调查对象主要为2011年度中国汽车流通行业百强经销商集团。覆盖全国大部分省份的1000多家4S店,并具有广泛的品牌覆盖面,涵盖国内市场上主要量产销售的进口、合资、自主汽车品牌50个。

相关信息

2025-10-23

2025-10-16